毎月支払っている保険料を下げたいな...

結局、どうやって見直ししたらいいかよく分からない...

私にオススメの保険は...?

こういった疑問や悩みに応える記事です。

この記事でわかること

- あなたにとって適正な保険の見直し方がわかる

- 見直すメリットがあるかどうかがわかる

- 安心した見直し方がわかる

私、保っちゃんは元保険営業マンです。

約7年間で500世帯以上の保険見直し相談を受けてきました。

経歴は以下のとおり。

新卒から4年間、銀行員として活動(FP資格取得)

外資系生命保険会社・総合保険代理店で約7年間、500世帯以上の保険見直しに携わる

現在、金融Webライターとして活動

現在は保険募集を行っていませんので、中立的な立場でお伝えしている内容になっています。

この記事を読んで実践することであなたにぴったりな保険見直しができますので最後まで読んでみてください。

記事の流れ

- 適正な保険料の相場は?

- 保険を見直し!5つのポイント

- 見直すメリットが見つかったらここに相談しよう

- まとめ

1.適正な保険料の相場は?

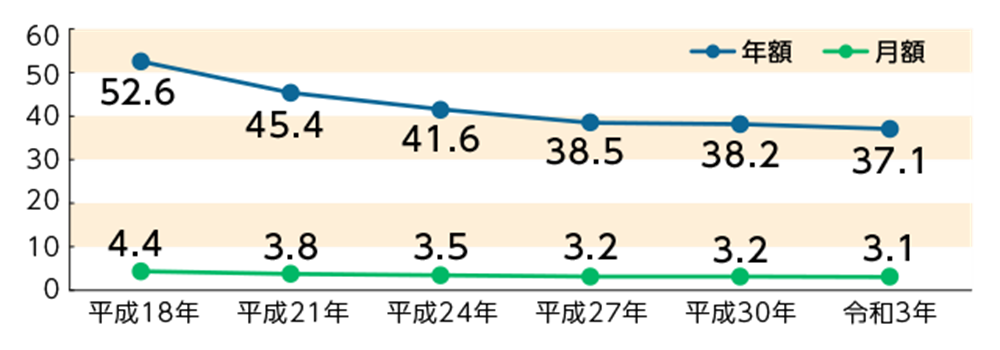

【世帯平均】払込保険料の金額の推移

出典:(公財)生命保険文化センター「平成30年度 生命保険に関する全国実態調査」「令和3年度 生命保険に関する全国実態調査」

毎月の平均保険料は約3.1万

1年間の全世帯平均保険料は「約37万1千円」なので、毎月3万ちょっとの支払額です。

ただし、この保険料は年金積立といった貯蓄型の保険も含まれています。

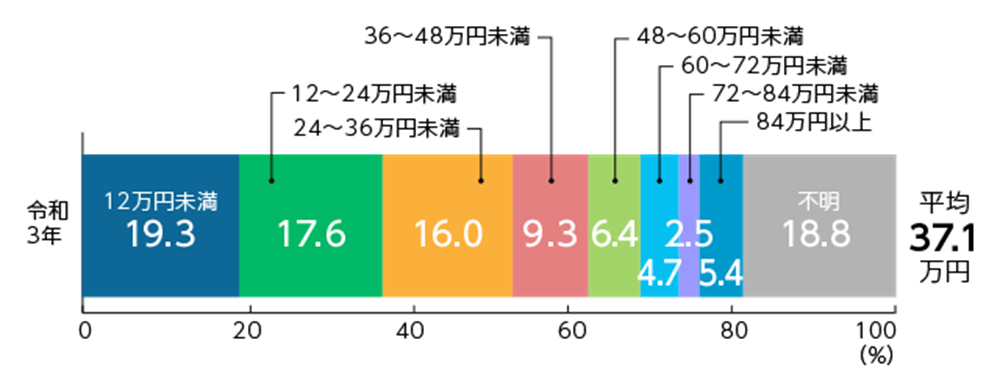

生命保険の世帯年間払込保険料の分布度(単位%)

出典:(公財)生命保険文化センター「平成30年度 生命保険に関する全国実態調査」「令和3年度 生命保険に関する全国実態調査」

さらに詳しく見ていくと、12万円未満の世帯が19.3%で一番多く、次いで12~24万未満が17.6%となっています。

一方で84万円以上支払っている世帯が5.4%と世帯によっては保険料の幅があることが分かります。

生命保険の世帯主年齢別年間払込保険料

| (単位:万円) | ||

| 平成30年度調査 | 令和3年度調査 | |

| 全体 | 38.2 | 37.1 |

| 29歳以下 | 23.3 | 21.5 |

| 30~34歳 | 29.8 | 26.2 |

| 35~39歳 | 38.0 | 38.2 |

| 40~44歳 | 34.5 | 34.8 |

| 45~49歳 | 42.7 | 37.5 |

| 50~54歳 | 48.3 | 43.2 |

| 55~59歳 | 45.3 | 43.6 |

| 60~64歳 | 43.9 | 38.4 |

| 65~69歳 | 33.8 | 43.6 |

| 70~74歳 | 29.9 | 33.7 |

| 75~79歳 | 35.3 | 31.4 |

| 80~84歳 | 29.5 | 28.6 |

| 85~89歳 | 36.5 | 35.8 |

| 90歳以上 | 22.5 | 25.6 |

出典:(公財)生命保険文化センター「平成30年度 生命保険に関する全国実態調査」「令和3年度 生命保険に関する全国実態調査」

年代別の平均も調べてみました。

掛け捨ての保険だけなら平均額はもう少し下がると思います。

NISAやiDeCoが広まり「保険は保険、貯蓄は貯蓄」という考えの人が増えています。

貯蓄型の保険が全て悪いわけではありませんが、貯蓄型保険の加入者が減少していくと予想します。

具体例を用いて解説していきます。

保険を見直し!5つのポイント

ここでは優先順位の高い順番に保険を見直すポイントを5つ解説していきます。

1.世帯の資産状況を再確認する【現状確認】

2.現在の保障が今の医療制度と世帯状況にあっているかを確認する【現状確認】

3.保険でカバーしたい項目を整理する【保障内容】

4.誰にどんな保障が必要か検討する【収入状況確認】

5.いつまで保障してもらいたいか【期間を決める】

1.世帯の資産状況を再確認する【現状確認】

生命保険は万が一が起きた時、経済的なお金を準備する1つの手段です。

あなたはその支出をカバーできる充分な資産を保有しているでしょうか?すぐに現金化できる資産でしょうか?

この質問に対する回答が「YES」なら、保険で全てをカバーする必要はないと考えます。

子供の進路は家庭によって異なります。なので貯蓄額の基準はありません。

しかし、私をはじめ多くの子育て世代は将来のお金を貯蓄していくのも精一杯…。

こんなご家庭のほうが多いのではないでしょうか?

私が過去に面談した方がこんなことを言っていました。

なるべく保険料を削りたい気持ちもよくわかりますが・・・

資産がある〇〇(有名人)さんが言うのはその通りだと思いますが、失礼ですが今どのくらい貯蓄できていますか?」

色々とネットの情報を調べるのはいいことです。

しかしこのケースの場合、全く保険がないというのは非常に危険です。

このケースの場合、保険を全解約した後に仮に万が一があった場合、間違いなく家庭が破綻します。

こんな時こそ支払った保険料以上の保障が家庭を経済的リスクから守ってくれます。

まずはご自身の世帯の資産状況を再確認してください。

2.現在の保障が今の医療制度と世帯状況にあっているかを確認する【現状確認】

今見直してメリットあるのかな。

もちろん、親御さんがあなたの為に掛けてくてた保険です。

あなたが小さい時に掛けてくれた保険は保険料もそんなに高くないはずです。(万単位の方もたまにいますが…)

そんな時は加入している保障が、現在の医療制度、あなたの収入状況にあっているかどうか確認しましょう。

覚えてほしいことは以下の2つです。

・高額療養費制度の一月の自己負担額

・付加給付の有無

高額療養費制度 : 同一月に高額な医療費の自己負担額が必要になったとき、限度額を超えた分は払い戻される制度

(1,000,000―267,000)× 1% + 80,100 = 87,430円(月の自己負担額)

となります。

さらに勤め先により付加給付の制度がある場合、自己負担の上限額が25,000円になるケースもあります。

※詳しくは勤務先の健康保険組合等をご確認ください。

昔入った保障額が現在の医療制度、あなたの自己負担額に合っているかチェックしてみてください。

3.保険でカバーしたい項目を整理する【保障内容】

結論、「起きる可能性は低いけど、起きてしまったら大きな経済的リスクとなる」ことを優先的にカバーしましょう。

小さなリスクは預貯金でカバーできるかもしれません。

長期的に大きな損失になるリスクは保険を活用するほうが合理的だからです。

主には死亡リスク、働けないリスクです。

どちらも共通していることは収入減少のリスクがあるということ。将来的に数百万、数千万分の収入減少になりかねません。

対して、イメージしやすいちょっとした病気での入院や手術は、国の制度を踏まえ自己負担額が数万円~数十万円で済みます。

(先程の自己負担額を参考にしてください)

4.誰にどんな保障が必要か検討する【収入状況確認】

世帯主の夫がしっかり入っていれば良いの?

私の保険って必要なの?

今は昔と異なり共働きの世代が多いはずです。

そして誰にどんな保障が必要かも検討しなくてはいけません。

これは私自身の実際の事例です。

・私 年齢:33歳

・妻 年齢:32歳

・子供3人 3人とも6歳未満

さらにこんな条件があったとします。

・3年前に組んだ住宅ローンの団体信用生命保険は私が100%

・お互いの年収差はさほどない

・お互いの両親は近くに住んでいない

上記ケースの場合、間違いなくお互いにそれなりの保障が必要になります。

なぜなら

・どちらが万が一になるかは分からない。

・私が先に亡くなったら数千万の住宅ローンは完済。妻が先に亡くなっても数千万の住宅ローンはそのまま。

・現実的に親が近くにいない為、男の私1人で働きながら3人を育てていくことは現実厳しい。

〉〉〉住宅ローンが残ったままの新築を手放し、実家暮らしになる。借金が残ったまま新築を手放す可能性が大いにあり得る。

共働きの子育て世代には世帯主だけでなく、奥様にも大きな保障を検討することは非常に大切だと私は強く感じます。

5.いつまで保障してもらいたいか【期間を決める】

保険会社が保障する期間によって、同じ保障額でも保険料が変わります。

①自分が生きている間ずっと(終身)

②自分が働いている間(60歳 or 65歳~)

③子供が社会人になるまで(子供が社会人になったときの自分の年齢)

特に「子供が社会人になるまではしっかりカバーしたい」という方が多いのではないでしょうか?

このような方へのオススメは、子供が社会人になる年齢まで大きな額の保険に加入するということです。

そうすることで月々数千円でも何千万もの保障を持つことは可能です。

同じ保険でも①から③になるにつれて保障期間が短くなるのでその分保険料が安くなりますよ。

3.見直すメリットが見つかったらここに相談しよう

でも、保険の見直し相談って誰にすればいいの...?

皆はどうしているのかな…?

今の担当に相談すると新たに提案されそう…

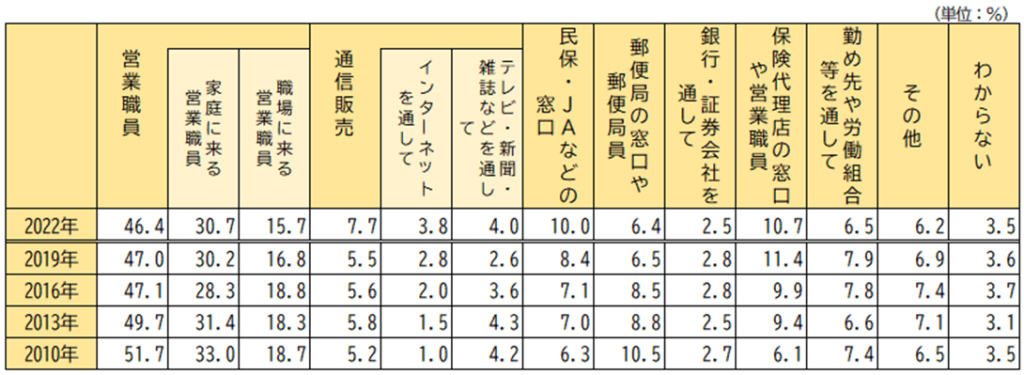

直近に加入した生命保険の加入経路について

注:調査対象者の年齢は、2022(令和4)年は18~79歳、2019(令和元)年以前は18~69歳。

<生命保険文化センター「生活保障に関する調査」/2022(令和4)年度>

職場や家庭に来る営業職員から加入する割合が高いようです(46.4%)

最近の傾向としては、複数の保険会社を比較できる保険代理店の窓口だったり保険代理店の営業職員からの加入が増えています。

(2010年 6.1% → 2022年 10.7%)

今は複数の保険会社のメリット・デメリットを比較できたほうがいいかなと思います。

健康状態によって加入が難しい人でも、保険会社を変えると意外に加入できたりします。

あなたにとってより最適な保険選びができるでしょう。

4.まとめ

保険を見直す際のポイントをしっかりと抑えれば安心した保険の見直しができます。

保険料を見直すことは固定費の見直しの中でも削減率が多く取れるメリットがありますが、子育て真っ最中であれば安易な見直しも危険です。

チェックポイントをしっかり確認して月々の保険料を抑えつつもあなたにぴったりな保険見直しができれば幸いです。